Kurz vor dem Monatsende haben Sie plötzlich kein Geld mehr übrig, um den nächsten Einkauf im Supermarkt zu bezahlen? Das ist wahrscheinlich jedem schon einmal passiert. Wiederholt sich dieser finanzielle Engpass jedoch in einer gewissen Regelmäßigkeit, wird es Zeit, die Sache anzugehen. Dann sollten Sie sich zunächst einmal ein paar Wochen lang mittels eines Haushaltsbücher in analoger oder digitaler Form einen Überblick über Ihre Einnahmen und Ausgaben verschaffen. Haben Sie das erledigt, strukturieren Sie Ihre Finanzen mit Hilfe einer Budgetplanung. Die 50-30-20-Regel ist eine der einfachsten Strategien. Wie Sie funktioniert, erfahren Sie in diesem Ratgeber.

Definition: Was ist die 50-30-20-Regel?

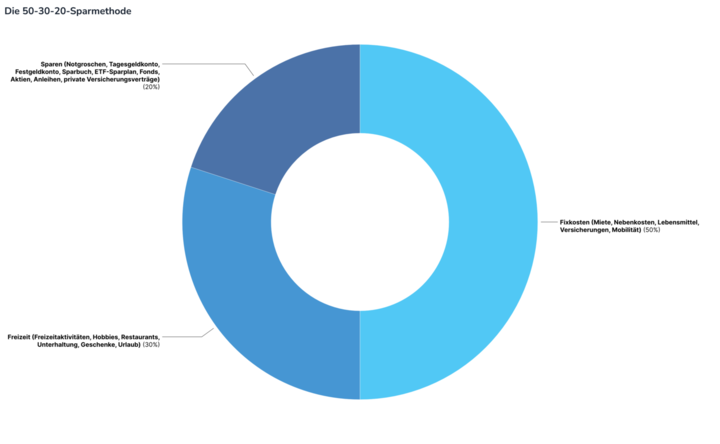

Bei der 50-30-20-Regel handelt es sich um eine Methode der Budgetplanung. Diese Regel teilt Ihr monatliches Einkommen in drei Kategorien auf: Fixkosten, Freizeit und Sparen.

50 Prozent Ihres Einkommens verwenden Sie, um Fixkosten wie Miete , Nebenkosten , Versicherungen, Transport und Lebensmittel zu decken. 30 Prozent nutzen Sie für Freizeitaktivitäten, Unterhaltung, Restaurantbesuche und Kosten für Geschenke oder Urlaube. Im Idealfall sparen und investieren Sie die übrigen 20 Prozent oder nutzen sie zur Schuldentilgung.

- Lesetipp: Auch wenn Sie nur den Mindestlohn verdienen, nur Teilzeit oder in einem Minijob arbeiten, sollten Sie trotzdem versuchen, sich eine Altersvorsorge aufzubauen. Von uns erhalten Sie Tipps, wie Sie mit wenig Geld fürs Alter sparen können.

Wie funktioniert die 50-30-20-Regel?

Die 50-30-20-Sparmethode basiert auf einer einfachen Aufteilung Ihres Nettoeinkommens, was sie leicht verständlich und anwendbar macht. So gehen Sie vor:

- Ermitteln Sie Ihr monatliches Nettoeinkommen, zum Beispiel mit Hilfe einer Excel-Tabelle oder einer Haushaltsbuch-App. Das Nettoeinkommen ist der Betrag, der Ihnen nach Abzug aller gesetzlichen und freiwilligen Abgaben – also Lohnsteuer, Sozialabgaben, Kirchensteuer, Abzüge für die betriebliche Altersvorsorge und so weiter – von Ihrem Bruttoeinkommen bleibt.

- Teilen Sie Ihr Nettoeinkommen gemäß der Strategie zu 50 Prozent auf Fixkosten, zu 30 Prozent auf Freizeit und zu 20 Prozent auf Ihre Spar-Töpfe auf.

- Erstellen Sie ein Budget, das diese Aufteilung widerspiegelt, und überwachen Sie Ihre Ausgaben regelmäßig. Auch hierfür ist ein Haushaltsbuch gut geeignet.

Mit Hilfe dieses Vorgehens wissen Sie immer, wie viel Geld Sie wofür ausgeben. So behalten Sie den Überblick und können sehr gut kontrollieren, wohin Ihr Geld fließt.